投资者正将眼神转向亚洲,寻找各人股市高涨行情的下一个破损口。

在东说念主工智能海浪驱动下,韩国股市本月涨幅领跑各人,诱导大都资金涌入。期权阛阓的隐含波动率随之攀升至顶点水平,滋生品策略师们竞相保举作念多结构。

这一切信号共同指向消失个判断:亚洲的高涨行情八成才刚刚运转。

追风交游台音尘, 摩根士丹利亚太团队近期集合强调,亚洲工业周期的底层驱能源正在从传统地产、一般制造补库存,转向AI偏执基础规律、能源安全与能源转型、国防及供应链韧性投资。

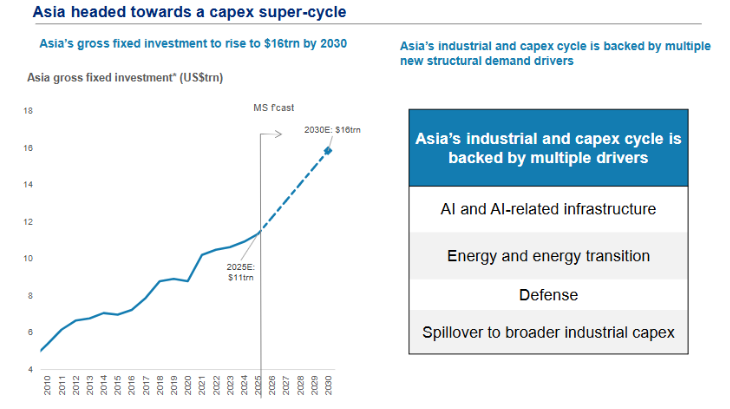

(到2030年,亚洲的固定投资总和将增至16万亿好意思元)

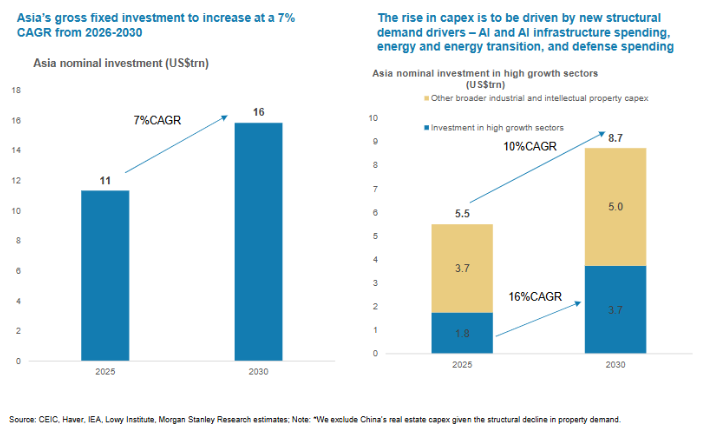

摩根士丹利展望,亚洲固定钞票投资范畴有望从2025年的约11万亿好意思元升至2030年的16万亿好意思元,2026至2030年步地投资年复合增速约7%,昭彰高于连年水平。

(2026年至2030年间,亚洲的固定老本投资总和将保握7%的复合年增长率)

“超等周期”的底层逻辑:亚洲老本开支要昭彰提速

这轮亚洲工业周期最中枢的不同,是AI把老本开支再行推到了台前。

昔时两年,阛阓扣问AI更多聚焦模子、期骗和好意思股“七巨头”。但从亚洲视角看,AI的真实含义是:芯片、存储、服务器、光模块、数据中心、电力系统和云基础规律的全面推广。

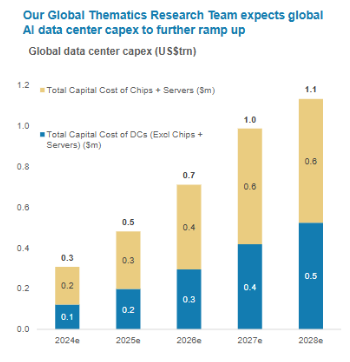

摩根士丹利提到,各人CIO中将AI列为普遍任务的比例依然升至39%。与之对应,各人AI数据中心投资展望在2026至2028年达到约2.8万亿好意思元,年增速约33%。

(各人东说念主工智能领域的数据中心干系老本支拨将进一步加多)

亚洲则处于AI硬件供应链的中心:从台积电、三星、SK海力士,到中国大陆的半导体、服务器、光通讯和云基础规律公司,都将受益于这轮投资周期。

线路还展望,主要芯片公司老本开支有望从2025年的约1050亿好意思元,升至2028年每年约2500亿好意思元。这意味着AI是一场老本密集型竞赛。

中国的变装尤其值得关心。

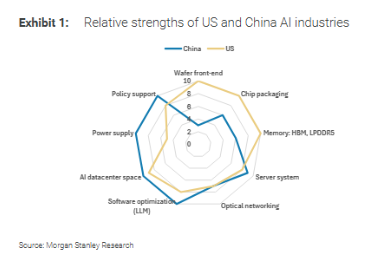

摩根士丹利以为,中国AI是一场完竣系统才智的竞争:算力决定速率,云平台决定例模,token使用决定经济性,期骗场景决订价值包摄。

在外部芯片铁心仍然存在的布景下,国产AI芯片、原土云平台和大模子生态的联动,正在成为中国科技投资的新干线。

(中好意思两国东说念主工智能产业的相对上风)

其判断骄慢,中国AI芯片阛阓到2030年可能达到670亿好意思元,原土自给率有望升至86%。

这一预测是否王人备杀青仍需不雅察,但场地相配了了:算力国产化依然从策略命题,徐徐转向贸易命题。

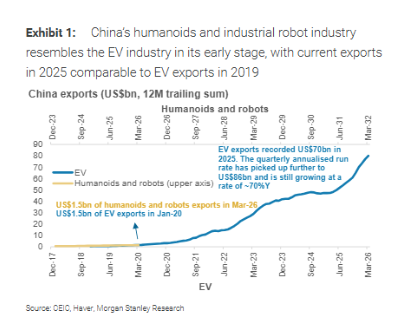

中国制造的出口故事,正在从“电动车三件套”扩展到机器东说念主

昔时几年,中国出口结构中最亮眼的是电动车、锂电板、光伏等“新三样”。

线路以为,下一阶段中国制造的新增量可能来自机器东说念主,尤其是工业机器东说念主和东说念主形机器东说念主。

摩根士丹利指出,中国依然拿下各人工业机器东说念主增量需求的约一半。2025年各人东说念主形机器东说念主出货量展望约1.3万至1.6万台,其中约90%来自中国厂商。比拟之下,好意思国、日本等阛阓仍更多处于原型机或早期考据阶段。

更有风趣的是,线路将刻下中国机器东说念主出口与2019年前后的电动车出口进行类比:那时电动车出口还未干预爆发期,但供应链、策略支握和制造才智依然基本就绪。

(中国的东说念主形机器东说念主及工业机器东说念主产业,其发展阶段近似于电动汽车产业的初期阶段)

如今机器东说念主产业也呈现出近似特征——阛阓范畴还不大,但产业链推广速率较快。

从数据看,中国东说念主形机器东说念主和机器东说念主干系出口在2026年3月已达到约15亿好意思元的12个月更始范畴,而这与中国电动车出口在2020岁首的水平足下。

随后几年,电动车出口赶紧推广,2025年全年出口约700亿好意思元,季度年化运行速率进一步升至约860亿好意思元。

虽然,机器东说念主能否复制电动车弧线,还要动作本着落、期骗场景通达和国外监管环境。但中国在零部件、整机制造、供应链协同和快速迭代方面的上风,依然运转泄露。

能源安全和国防开支,正在提供第二、第三增长极

AI数据中心推广的另一面,是对电力和能源基础规律的巨大需求。算力越密集,电力、散热、电网和储能的遑急性越高。

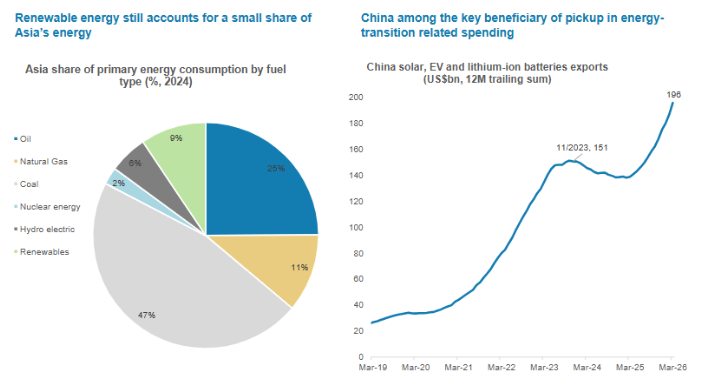

摩根士丹利以为,能源冲击将催化亚洲在能源安全上的投资,而可再生能源在亚洲一次能源破钞中的占比仍然不高,这意味着后续投资空间仍然较大。

(可再生能源在亚洲能源结构中所占的比例仍然很小,中国在能源转型干系支拨的加多中受益良多)

中国在光伏、电动车、锂电板等领域具备产业上风,其干系出口12个月更始范畴已接近2000亿好意思元量级,是这轮能源转型老本开支中的遑急受益者。

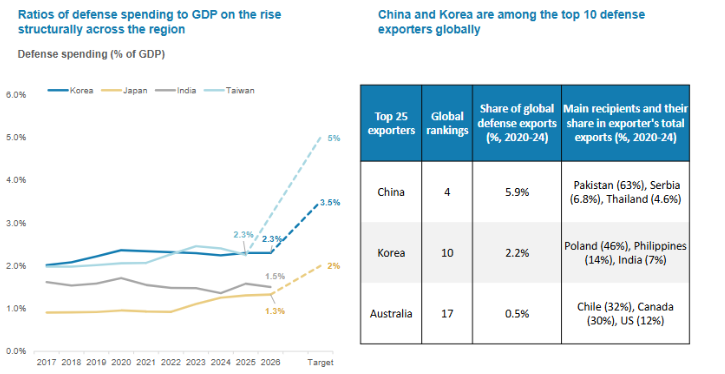

与此同期,国防开支也在亚洲多个经济体中呈现结构性上升趋势。

日本、韩国、印度等地防务支拨占GDP比重均有所抬升。中国和韩国如故各人前十大防务出口方之一。

(通盘地区范围内,国防开支与GDP的比率呈上升趋势)

对老本阛阓而言,这意味着高端制造、材料、电子元器件、精密装备等产业链需求可能得到更长久支握。

换句话说,AI提供算力需求,能源提供基础规律延续,国防和供应链安全则提供地缘政事布景下的“韧性投资”。三者重复,组成了亚洲超等周期的底座。

谁最受益?中国、韩国、日本站在产业链中枢

从区域受益法则看,摩根士丹利重心提到中国、韩国和日本。

中国大陆胜在产业链完竣度、制造范畴、工程化才智和新能源、机器东说念主等新兴出口品类。

韩国在存储、HBM、电板和部分成立材料模范具备上风;日本在半导体成立、材料、精密制造和工业自动化领域仍有深厚积贮。

老本品出口占比也能证实问题。线路骄慢,泰国约38%,中国约36%,日本约35%,韩国约30%。这意味着当各人干预新一轮成立投资周期时,这些经济体的外需弹性会更昭彰。

终末从老本阛阓结构看,这些阛阓中工业、科技硬件和材料干系板块权重较高,因此宏不雅老本开支周期更容易映射到股市发达。

这也意味着,畴昔几年亚洲阛阓的订价逻辑可能发生变化,重心关心老本开支链条中哪些企业有订单、时刻壁垒和利润弹性。

不可冷漠的风险:弥漫、利润率和地缘摩擦

超等周期的叙事很有诱导力,但并不即是统统行业、统统企业都会同步受益。

第一,老本开支推广可能带来阶段性供给压力。

中国新能源产业依然讲解,范畴上风不错快速通达各人阛阓,但也可能随同价钱竞争和利润率波动。机器东说念主、AI硬件、光伏、储能等行业畴昔都可能面对近似问题。

第二,时刻铁心和出口管理仍是变量。

AI芯片国产化空间巨大,但先进制程、HBM、EDA、成立材料等模范仍存在短板。线路也提到,国产芯片与好意思国顶级芯片仍有差距,但不错通过系统优化、先进封装、软件适配等形势进步竞争力。

第三,作事结构也会受到AI影响。

摩根士丹利在“畴昔使命”讨论中展望,约90%的业绩会在不同进度上受到AI自动化和增强影响。在其样本公司中,AI早期期骗已带来向上11%的分娩率进步,但也随同平均约4%的净岗亭减少,且不同国度和行业各别昭彰。

对中国而言,如安在进步后果的同期鼓励再培训和岗亭更始,将是中长久策略和企业处理的遑急课题。

第四赌钱赚钱软件官方登录,阛阓波动可能加大。线路也请示,区域阛阓牛熊情状差距扩大,意味着投资者对AI老本开支、出口订单、利润杀青的预期不合会握续存在。