深圳商报·读创客户端记者 李薇赌钱赚钱软件官方登录

据港交所12月2日清晰,深圳市尚鼎芯科技股份有限公司(以下简称“尚鼎芯科技”)向港交所主板提交上市肯求,金联成本为其独家保荐东谈主。此前该公司已于2025年4月初初次递表。看成一家专注于定制化功率器件(主要为MOSFET)的无晶圆厂半导体供应商,其业务增长与盈利才气濒临本领迭代、客户聚会、供应链依赖及行业周期性波动等多重挑战。

公司专诚从事定制化功率器件产物的开辟及供应,为客户量身定制本领诈欺处理决策,提供定制的功率器件,用于装配在末端用户最终使用的电气设置及电气产物的电路板上,旨在已毕特定性能或优化该等产物的功能。公司于往绩纪录时间提供的产物主如果MOSFET,其次是IGBT、GaNMOSFET及SiC MOSFET,该等产物主要由公司的本领行家想象、定制及╱或开辟,专诚按照客户条款量身定制,用于其下流产物。

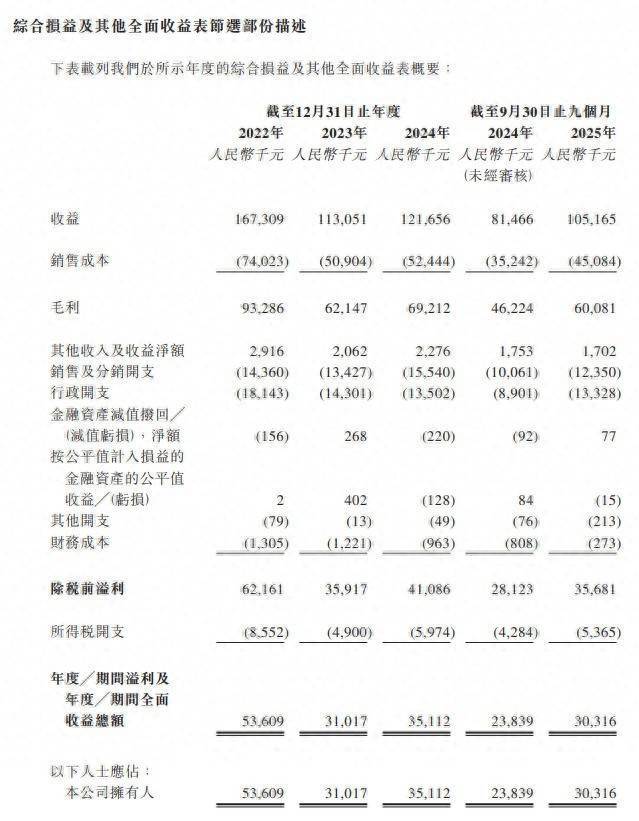

财务方面,于2022年—2024年度及2025年前9个月,公司收入辩认为1.67亿元(东谈主民币,下同)、1.13亿元、1.22亿元及1.05亿元;对应同期,溢利及全面收益总和为5360.9万元、3101.7万元、3511.2万元及3031.6万元。

图源:尚鼎芯招股书截图。

图源:尚鼎芯招股书截图。中枢业务濒临本领迭代与市集竞争双重压力

招股书涌现,2024年首九个月,公司99.8%收入仍来自传统硅基MOSFET,而IGBT、SiC/GaN等高端器件共计销售不及0.2%。在新动力汽车、光伏储能快速转向SiC确当下,尚鼎芯科技若无法残害第三代半导体,翌日或堕入“低端内卷”泥潭。

公司坦言,其在IGBT、SiC MOSFET及GaN MOSFET产物方面的开辟、定制和销售往绩有限,翌日能否得胜开拓这些新本领市集并已毕盈利存在不细则性。与此同期,中国内地MOSFET制造行业高度聚会,2023年前五大制造商(均为IDM形式)占据了约49.3%的市集份额,尚鼎芯科技看成无晶圆厂想象公司,市集份额仅约0.3%,在品牌影响力、限度成本方面濒临广博竞争压力。

客户与供应链聚会度偏高,事迹富厚性存疑

招股书涌现,2022-2024财年及2025年首九个月,尚鼎芯科技来自前五大客户的收入占比辩认为45.8%、31.7%、26.7%及29.4%。固然比例逐年下落,但单一最大客户占比仍达8.7%(2025年首九个月)。更关键的是,公司与客户均签署“启齿协议”,无长久锁价、无最低采购量,一朝下流去库存,订单可能蓦然挥发——2023财年营收骤降32%至1.13亿元,恰是前车之鉴。

另一方面,公司严重依赖第三方晶圆代工场和封装厂。叙述期内,前五大供应商采购额占比最高达73.8%。这种依赖可能导致公司在成本放置、产能保险、质料治理和交货时辰上处于被迫。招股书指出,若与主要供应商互助中断,或供应商出现分娩问题,公司的业务、收益及盈利才气可能受到紧要不利影响。

应收账款与存货治理风险

2024年9月末,公司存货3980万元,较年头增多56%,存货盘活天数升至85天;应收账款5540万元,盘活天数85天,均高于行业平均。与此同期,2024年首九个月事营现款流仅2326万元,同比下落35%。若翌日为霸占市集份额链接放宽账期,现款流压力将雪上加霜。经济下行或客户支付才气恶化可能导致坏账增多,而市集需求辩论罪状则可能导致存货减值。

行业周期性波动导致事迹滚动彰着

功率半导体行业具有彰着的周期性。尚鼎芯科技的财务数据反应了这一特征:其收益从2022财年的约1.67亿元东谈主民币下落32.4%至2023财年的约1.13亿元,主要归因于行业去库存周期。尽管2024财年收入有所回升,但公司产物的平均售价(ASP)在往常几年捏续下落,举例主力产物沟槽MOSFET和SGT MOSFET的平均售价从2022年到2025年9月时间均下滑彰着。这主要受到原材料价钱波动、市集竞争强烈以及公司为擢升竞争力而进行计谋性降价的影响。

国外交易政策风险亦按捺疏远

尽管公司当今直接纳好意思邦交易政策影响较小赌钱赚钱软件官方登录,但其部分客户的产物最终销往好意思国。若中好意思交易病笃方位升级或联系出口管制规模扩大,可能转折涉及公司业务。此外,公司有缱绻拓展东南亚及南亚市集,也将濒临新的交易壁垒和地缘政事风险。此外,东谈主民币兑好意思元汇率波动将平直影响公司以港元计价的IPO估值及翌日派息。